2012-2015年中國境內醫院并購活動回顧及展望

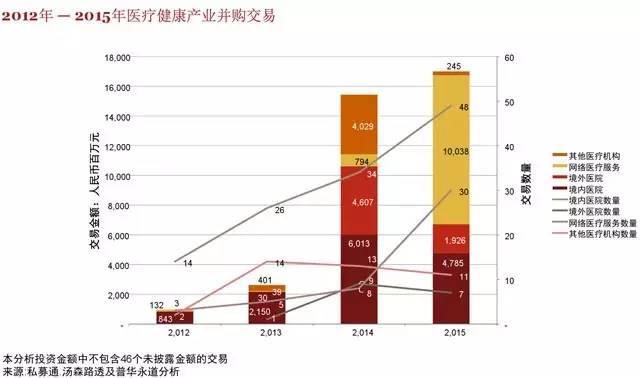

本月5日,普華永道最新發布“2012年至2015年中國境內醫院并購活動回顧及展望”的報告。根據報告,2012年至2015年間,醫療健康行業的并購投資熱點從體檢、牙科等醫療服務轉向醫院、康復、診療等核心醫療業務。披露的醫院并購數量每年穩步增長,其中境內醫院并購活動最為活躍,并購案例總計122宗,占醫療健康行業并購案例總數的54.5%,交易金額達137.9億元人民幣。此外,2015年互聯網醫療爆發式增長至100億元。報告預測,2016年中國醫療健康行業的并購活動將繼續呈現上升趨勢。

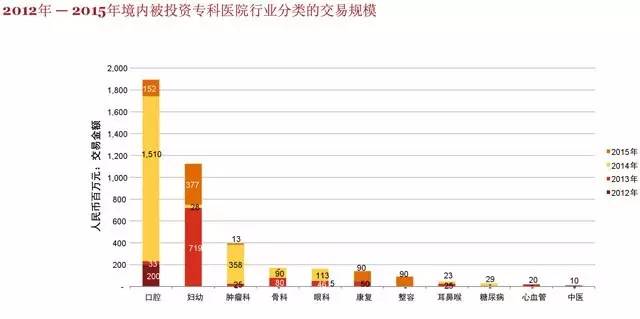

從被投醫院類型看,投資綜合醫院的并購交易持續增長,并購數量和金額均在2014年超過專科醫院,并在2015年持續走高,并購數量增至27宗,并購金額達39.8億元,而專科醫院在2015年披露的并購金額則較2014年有較大下滑。此外,投資公立醫院的并購交易近年來越來越活躍,被并購方全部為綜合性醫院,主要為二級甲等醫院。

普華永道中國華北區企業并購服務部及醫療行業主管合伙人錢立強表示:“由于有望快速擴大規模并回收投資,醫療風險較小的連鎖型專科醫院,如口腔和婦幼醫院,最受投資者青睞。但近年來這類標的逐漸稀缺,2015年交易規模大幅下降。而具有一定規模、有穩定現金流并能利用投資提升業績的二、三級綜合醫院并購活動出現大幅增長。”

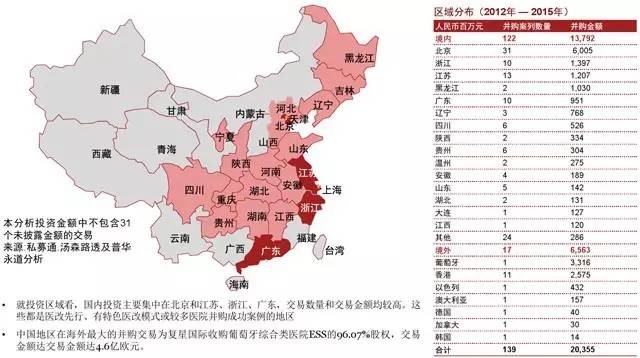

從地域來看,2012年至2015年,境內醫院并購活動主要集中在北京、江蘇、浙江和廣東等醫改先行地區,四地并購數量占總數的一半以上,投資金額占總額約70%。

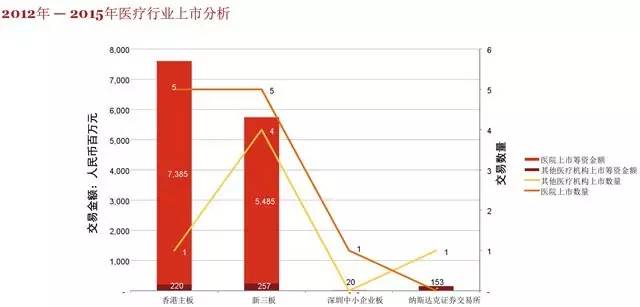

報告顯示,醫療健康企業的投資退出方式主要為上市和股權轉讓,披露金額項目的平均投資回報率在2至8倍之間,上市板塊主要集中在香港主板和新三板。

近來,中國鼓勵社會資本參與醫療體制改革和投資醫療行業的政策不斷出臺,互聯網和新技術的醫療行業也持續成長。普華永道預計,整個醫療健康行業的并購活動將繼續呈現出上升趨勢。

錢立強表示,“我們預計在投資者熱情持走高的背景下,可能將會出現包括醫院集團或單體醫院的大型交易;跨境并購也將繼續增加,并出現相當比例的新設和合資項目;醫療行業上市熱情也將持續高漲并得到市場的響應。”

統計還顯示,投資公立醫院的并購交易穩定增長,在2015年披露并購金額達約8.4億元人民幣。對民營醫院的投資在2014年出現井噴式增長,但在2015年,主要受專科醫院交易下降影響,披露并購金額下滑為39.4億元人民幣。

從投資者類型來看,從2014年開始,看好健康產業橫向整合的醫療健康類A股上市公司、發展多元化的綜合企業以及跨界投資公司紛紛延伸發展或跨界投資醫療健康產業,推動戰略投資者的境內醫院并購金額實現階梯式增長,到2015年達到38億元人民幣;私募股權基金亦對境內醫院并購保持熱情,2012年至2015年間并購數量逐年增加,但在2015年披露交易金額僅為9.9億元人民幣,較2014年減少了近65%。

“連鎖專科醫院及連鎖高端綜合門診是2014年民營醫院并購的主要標的,亦是私募股權投資者投資關注的重點,但這類標的逐漸稀缺導致民營醫院和私募股權并購交易規模在2015年有較大下滑。”普華永道中國戰略咨詢部合伙人金軍分析道。

醫療健康企業的投資退出方式主要為上市和股權轉讓,披露金額項目的平均投資回報率在2至8倍之間。根據統計,2012年至2015年間,共計有17家醫療健康行業企業成功上市,總計籌資人民幣127.7億元,上市板塊主要集中在香港主板和新三板。

展望未來,隨著鼓勵社會資本參與醫療體制改革和投資醫療行業的政策不斷出臺,以及基于互聯網和新技術的醫療行業持續成長,整個醫療健康行業的并購活動將繼續呈現出上升趨勢。“我們預計在投資者熱情持續走高的背景下,可能將會出現包括醫院集團或單體醫院的大型交易;跨境并購也將繼續增加,并出現相當比例的新設和合資項目;醫療行業上市熱情也將持續高漲并得到市場的響應。”錢立強補充說。

(來源:普華永道中國、中國新聞網)

相關閱讀

- 華潤醫藥再次成功拿下一家醫院2017-10-24

- 醫療投資圖譜:一張圖看懂10萬億醫療健康行業!2016-11-25

- 醫療器械投資好熱鬧,泡沫有多大了?2015-12-23

- 探尋新三板醫療器械業投資機會:順勢而為 與資本共舞2015-07-16

- 制約我國醫療器械融入國際市場的最大因素2014-09-15